青色専従者の給与額は国保料は

関係ないって聞いたけど本当なの!?

青色専従者の私としても

かなり気になったから調べてみたよ。

自営業者が加入する国民健康保険は、世帯の所得などによって保険料の計算がされます。国保料の節約をするには、「所得を下げること」これにつきます。

※売上をごまかしたり、経費のかさましは脱税になりますので絶対だめです。

また、国民健康保険料は、個人の所得ではなく世帯の総所得を合算して計算されます。(厳密には、所得ー基礎控除)専従者給与は夫から妻へ所得を移すことになるので、世帯の総所得は変わりませんよね。

このため、国保料の節約に効果があるのか?疑問を持つ方が多いのです。

この国保料と青色専従者の給与額について、徹底的に調べてみました。

結論としては・・・

お住いの自治体によっても計算が異なりますが

専従者給与98万円以内であれば国保料に加算されない・・

つまり、専従者給与も十分節約効果がある!という結果になりました。

ただし、この仕組みを理解するには

- 国民健康保険とは

- 給与所得控除

この2点の理解がとても重要です。

ここからは、「本当に詳しく知りたい方だけ」見ることをおススメします。

まず、国民健康保険とは何か?について根本的なところから理解していきましょう。

1つ目のポイント:国民健康保険とは

国民健康保険、、いわゆる国保は、都道府県が運営主体の組織です。実際の手続きは市区町村(市役所など)で行います。

勘違いやすいポイントとして「支払いの請求は世帯主にくる」ということ。

子供は扶養内

母は個人事業主で国保の場合

この場合でも、世帯主(つまり父)に請求が来るのです。

【前提として】 自治体によって税率、支払い回数は異なる

所得税の税率とは異なり、国保の計算は自治体によって税率も異なります。

税率が違うと、当然国保料の安い自治体と高い自治体の差が生まれます。

ある自治体2つを比較すると

所得は同じにも関わらず

年間の保険料が約1.7倍も差があるとか!!

また、支払い回数も住んでる地域によって異なります。

一般的には年9~10回に分けて支払う自治体が多いですが、なかには年5回というところもあります。

例えば、50万円を10回に分けて支払うのと

5回に分けて支払うのでは、

負担も気持ちも全然違いますよね…

皆さんの自治体ではどうでしょうか。

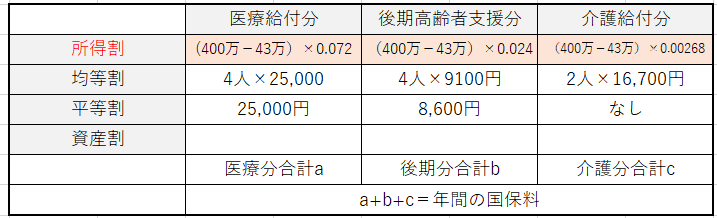

国保料は3つに分かれている

国保料の計算にはそれぞれ役割があります。

- 医療分

- 後期高齢者支援分

- 介護分

①医療分→病院の医療を受けるため

②後期高齢者支援分→75歳以上の後期高齢者を支援するため

③介護分→40歳以上になると支払う介護保険のため

介護分は40歳を超えると加算されるため

所得が変わらないのに

保険料も若干高くなった・・・ということも

さらに計算方式は4種類ある

自治体によってどの方式を採用しているか異なります。

4方式

- 所得割

- 均等割

- 平等割

- 資産割

3方式

- 所得割

- 均等割

- 平等割

2方式

- 所得割

- 均等割

調べたところ私の住んでる地域では

資産割がない3方式が採用されてるみたい。

給与所得者(アルバイトなど)の場合、所得-基礎控除(43万円)の額が加算されます。

ちなみに、社会保険料控除や生命保険料控除、扶養控除などは対象外です。

自分が住んでいない自治体にある固定資産や、そもそも土地や建物などを所有してない方は対象外となっています。

これらをまとめた上で、計算例をつくってみました。

- 世帯主(45歳) 妻(42歳) 子ども2人 計4人家族の場合

- 世帯主の前年中の総所得金額等 = 400万円

- 他の世帯員の総所得金額等 = なし

実際に私の自治体のサイトを参考につくってみたよ!

※×0.072など→自治体によって異なる国保料計算時の税率のこと

この計算の例でいくと、

医療分a=382,000円

後期高齢者支援分b=130,600円

介護分c=129,000円

a+b+c=641,600円(12か月分)

となります。

43万というのは国保料の計算の際に

差し引いてくれる基礎控除のことだよ。

(確定申告の基礎控除額と若干違う)

また、介護給付分は40歳以降に加算されるのでこの例の場合2人が対象になります。

ここで注目してほしいのが専従者給与は、所得割に加算されるのかどうなのか。この所得割によって、専従者給与が国保料の節約をできているのかそうではないのか、が分かるのです。

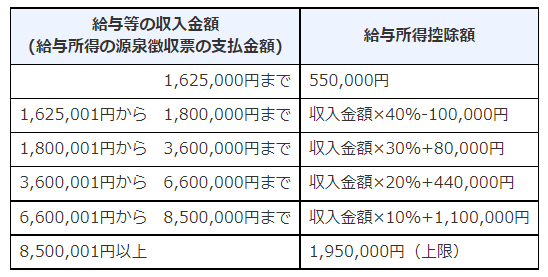

二つ目のポイント:給与所得控除

所得には、10種類あります。

個人事業主などが受け取る所得を事業所得といい、会社員やアルバイトなどの方が受け取る所得のことを給与所得といいます。青色専従者は事業主に雇われているので、受け取っている所得は給与所得という扱いになります。

個人事業主は売上-経費で所得を求めますが、会社員やアルバイトの方には「経費」という概念はないですよね。

そこで会社員には所得によって問答無用で差し引いてくれる「給与所得控除」というものが存在します。

例えば年間100万円のお給料をもらっている人であれば、その人の給与所得控除額は55万円ということになります。

つまり、100万円ー55万円=45万円が

その人の所得ということになるね

青色専従者に当てはめてみる

ここまで、国民健康保険についてと給与所得控除の説明をしてきましたが、ここで計算を当てはめてみます。

青色専従者は給与所得のため、給与所得控除が最低55万円つきます。また、基礎控除43万円の誰しもにつく控除があります。

逆に言えば98万円を超えた額から

専従者の所得割の加算がされるのね。

専従者給与200万円の場合は!?

うちは専従者給与200万円なんだけど

国保料の節約にはなってないってこと?

正直言うと国保の節約という意味では

大したことないかも…

給与所得者には「給与所得控除」というものがつく、と先ほど言いました。

給与200万円であれば、先ほどの図の上から2段目の給与所得控除「収入×40%-10万」となっています。

つまり「200万×40%-10万=70万」が給与所得となり

70万+43万(基礎控除)=113万

200-113万=87万←に対して国保料の「所得割」に加算されることになります。

実際私の自治体では、専従者給与を96万円→200万に増額したところで、世帯にかかる年間の国民健康保険料は約12,000円ほどしか節約効果はありませんでした。(夫の所得を1000万円とした場合)

国保料の節約をしたくて専従者給与を上げても

思った以上に節約できないってことなのね。

これは、何度も言いますが自治体によって「税率や何方式を採用しているのか」で結果が異なります。改めて、(ネットなどで)自分の自治体がどうなのか?調べてみることが重要です。

国民健康保険についてまとめ

住んでる地域によって

- 採用方式

- 税率

- 支払い回数

- 国保料は三つに分かれている

- さらに計算方式は4種類

などの違いがあります。

また、家族に所得がある人がいると、その分所得割がかかってくるし(今回の記事の場合、給与所得98万円以内であれば所得割には加算されない)、産まれたばかりの赤ちゃんにも均等割がかかります。

ちなみにですが、夫が自営業でも妻が会社員で社会保険に加入しているのであれば、妻の方に子を社会保険の扶養に入れることで保険料を抑えることもできるみたいです。ただしこの場合、収入の高い方に子供を扶養に入れるというルールがあるので、各家庭で事情が変わってくるはず。詳しくは別記事にまとめようと思ってます。

稼ぐのが怖くなってきた…

っという方も国保には上限があるので、高所得者の場合でもそこは安心してください。(と言っても高額な保険料には変わりはありませんが笑)

所得が少ない世帯には、軽減措置があるほか減免制度もあります。どうしても払えず困っている方は放置せず必ず相談しましょう。

皆さんもこんなお悩みはありませんか?

- どの税理士がいいのか分からない

- そもそも税理士が必要か相談したい

- 税理士費用を抑えたいけど、相場を知らない・・

- 税理士を変更したい

そんな方には要望に合った最適な税理士を探してくれる

税理士ドットコムをおススメするよ。

![]()

税理士ドットコムでは、プロのコーディネーターがあなたに最適な税理士をマッチングしてくれます。

- 「費用はいくら?」「どんな税理士を選ぶべき?」といった税理士選びの悩みを解決

- どこまで業務を依頼すべきか、料金は適切かなど、経験・実績をもとに第三者目線でアドバイス

- 税理士との面談日程の調整や価格交渉、見積もり比較など、ご契約まで専任サポート

完全無料で、税理士を紹介してくれるのは有難いよね♪

利用にあたって回数制限や人数制限もないのが特徴!

悩んでらっしゃるなら、一度無料相談されることをおススメしますよ。