こんにちは、ふうかです。

突然ですが個人事業主の皆さん、、、

「国民健康保険料が高い😨」そんなお悩みはないですか?

「国民健康保険」いわゆる国保は、前年の世帯の所得によって(自治体独自の計算で)算出されるため、所得が高ければ高いほど高額になってしまいます・・・

ある日突然、国保の納付書が届いて

想像以上の保険料にショックを受ける方も多いのではないでしょうか。

裏技7選をご紹介!

国保はなぜ高い?

会社員が加入する健康保険+厚生年金であれば、会社と社員で折半した額を社会保険料として徴収されます。

また、会社が天引きしてくれているため(これを源泉徴収という)負担している感覚が少ないのも特徴ではないでしょうか。

個人事業主になると、(だいたいの人は国民健康保険と切り替わり)全額自己負担でさらに翌年自分で納めることになるためより負担が多く感じる、と言われています。

基本的には所得によって大きく変わるため、

保険料を安くしたい方は経費を活用して所得を下げるしか方法はありません。

経費を活用するためにも以下の2点は注意しましょう…

1.国保対策に所得控除は意味がない

国保は『所得』をみられるため、所得控除を増やしても意味がありません。

代表的なものがコチラ

- イデコ

- 小規模企業共済

- 医療費控除

- 生命保険料控除 etc…

これらは所得には影響しないため、国保料は安くならないんです!

2.経費の入れ忘れはないですか?

国保料を安くしたい方は以下を要チェック✓

- 開業前の費用はいれたのか(開業費)

- 減価償却や家事按分したか

- 経費にできる税金を見逃してないか

- カバンに隠れてる領収書やレシートはないか etc…

当たり前のことですが、経費の漏れや申告忘れは税務署は教えてくれません。

これらは徹底しましょう!

これだけでも経費が増える=所得額が下がる

↓

つまり、国保料がグンッと安くなるはず!

さて、ここからは本題の代表的なこれをやってね『国保対策4選』をまとめてみました。

国保対策4選

ここでは、国民健康保険料を安くする方法(主に経費を増やす技)について解説します。

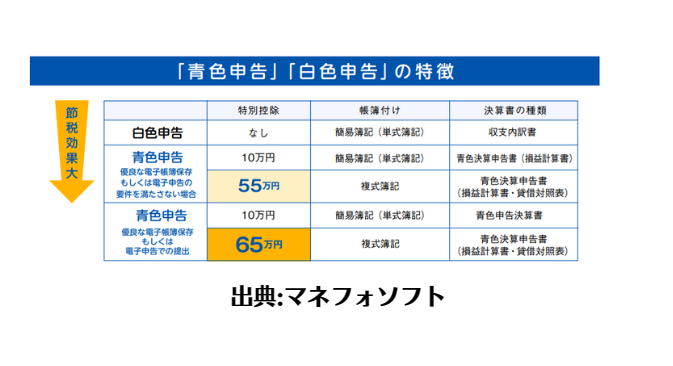

1.青色申告特別控除

確定申告のやり方の一つに青色申告というものがあります。

青色申告とは、日々の取引を複式簿記(もしくは簡易簿記)にて記帳し、その基調に基づいて正しい確定申告をする制度のことです。

青色申告をすると、65万円の特別控除の特典がもらえます。(この65万円は経費あつかいになるため所得額が下がる。)

つまり、国保料も安くなる!

国保を安くしたいならまずは青色申告を!と私は考えます。

青色申告のデメリット

自分ではできず税理士さんに依頼する場合は、コストもかかるためその点もよくお考え下さい。

2.青色専従者給与

通常、家族へのお給料を経費にすることはできません。

ただし青色申告の方で、かつ事前の手続きをすることでその家族は『青色事業専従者』となり、家族へのお給料を全額経費にすることができます。

経費って手元のお金が無くなることがデメリットですよね。

でも、専従者になり専従者給与として支給してもらえれば『家族間のお金の移動』で経費になるところがポイントだよ!

経費が増えれば、所得がさがります。

(つまり国保料も安くなる)

青色事業専従者になる(雇う)デメリット

- 税務署への事前の手続きが必要

- 給与明細の作成など面倒

- お給料によっては源泉徴収や年末調整など専門的な知識が必要になる etc…

また、専従者になるためには要件もありますし、専従者給与額も労働に見合った分しか認められないため安易な考えでやるのではなく事前に調べてくださいね。

3.経営セーフティ共済

経営セーフティ共済とは(倒産防止共済)中小企業や個人事業主が取引先の倒産といった、いつ起こり得るかわからない不測の事態を防ぐための共済制度のこと。

個人事業主などの自営業者は、取引先の倒産で売掛金が入金されない・・・などのリスクがありますが、

経営セーフティ共済は、こういった経営難を防ぐ自営業者のための「保険」みたいなものです。

この共済への掛金は全額経費になります。

経営セーフティ共済のデメリット

4.国保料が安い地域に引っ越す

国保料を安くするために引っ越すだなんてこれは極端な話かもしれませんが(笑)知識として知っていただければ幸いです。

そもそもなぜ国保料は自治体(地域)によって差があるの?

理由は、主に以下の2点

1.算出方法が異なるから

国民健康保険料は、所得割・資産割・均等割・平等割の4つの賦課基準を組み合わせて算出します。自治体ごとに税率や選択方式が異なるため、格差が生じるのです。

我が家では3方式を採用していたよ!

また、国保の税率というのは所得税とは関係ない国保独自の税率のこと。

皆さんの地域はどうでしょうか。

※お住いの役所サイトなどで分かるはずです。

財政状況が異なるから

高齢者が多いなどの理由で、都道府県の標準税率に従ってしまうと、国民健康保険の財政をまかなえない自治体もあります。

赤字を回避するために、加入者の負担を増やさざるを得ないことがあるため、住んでる地域で国保料が変わってきます。

ネットの情報によると、

例:広島市の場合

年収:400万円

独身

介護保険未加入(年齢40歳未満)

※少し古い資料ですが…

上の条件の場合では、

広島県広島市は年間636,735円と高めの国保料に対し…

静岡県富士市は年間291,720円と倍以上変わってきます。

所得は同じなのに国保料は倍近く変わるとはびっくりですよね

保険料が安い地域に引っ越すデメリット

豆知識として、一つでも知っているといいかも

~【番外編1.】減免制度を利用する~

国民健康保険は世帯所得が一定以下の世帯に対して、

または自己都合以外の失業や災害にあった場合などに保険料が軽減・減免される制度が設けられています。

前年の所得に対してざっくり3割以上減少している方は対象かもしれません。

該当の方は、役所にご相談を

番外編2はまた後ほど╰(*°▽°*)╯

ここまでは、国民健康保険料を安くする対策について書きました。

次からは、国民健康保険から抜け出して安くする裏技3選について解説していきます。

え、国保って抜け出せるの?

国保からの脱却3選

以下で詳しく解説します。

1.業種別の国民健康保険組合

実は国民健康保険には2種類あり、

市町村が運営しているものと、業種別の組合が運営している国民健康保険があります。

我々が加入しているのは一般的には、市町村が運営している国保ですが

業種によっては、業種別の組合保険に加入することもできます。

有名なのが文芸美術国民健康保険組合や建設国保などです。

これらの業種別組合保険の最大のメリットは、

保険料が一律なところ!!

市町村の国保は所得によって国保料も変動しますが、業種別の組合保険は保険料が変わりません。

家族人数が少なく所得が高い方におすすめの国保対策です。

しかも市町村の国保より、独自の手当てがあったりしてフォロワーさんからも評判いいです

業種別の国民健康保険組合のデメリット

- 業種やお住まいの地域によっては加入できない

- 加入できても子供が産まれるなどで家族が増えると保険料も上がる傾向にある

- 組合によっては年会費がかかることも

事業の所得が下がった翌年は、市の国保も安くなるます。

っということは都度、国保とどちらがお得か比較しないと損してしまうこともあるのです。

まずは、自分の対象の組合保険がないか検索されてください。

『🔍自分の業種 国民健康保険組合 お住まいの地域』です。

国民健康「保険組合」がポイントでここを入力しないと法人向けの保険組合が出てくるのでご注意を💦

こちらが対象外の方は次を見ていきましょう。

2.マイクロ法人

マイクロ法人とは、一般的に経営者1人だけで経営している会社の呼び方の1つのこと。

個人事業主が法人成りすることではなくて、

個人事業主と法人の掛け持ちをすることになります。

マイクロ法人を作り、事業の一部を法人に移すことで

様々なメリットがあるよ!

法人からのお給料を低く設定することで安い社会保険料で済み、高額な国保料から脱退することができるのです!

(この2刀流をすることで国保料が半分近く(またはそれ以上)減額できることも)

マイクロ法人のデメリット

- 個人事業とは全く別の事業を法人設立しなくてはならない

- 初年度は、法人設立費用がかかる

- 法人の経理もやるため手間がかかる

- 税理士さんに依頼する場合はコストもかかる etc…

国保料が安くなるメリットと法人設立の手間やコストを比較して検討されてみて下さいね。

宣伝にはなりますが、実は我が家もマイクロ法人事業を設立して3年目。

なんと、毎年70万円ちかくの保険料削減に成功しております😮💕

そこで、リアルな情報を届けたくて実体験の記事を発売しております。

ふうか家は一体どんな事業を用意して、ぶっちゃけお得になったのか!?自由気ままに書いた記事です。マイクロ法人が少しでも気になる方は、ぜひ読んでみて下さいね。

しかし、マイクロ法人はハードルが高いのも事実…

法人設立の手間もしかり、個人事業と別の事業を作るのもそう簡単ではありません。

そこで、世に出ているこんなサービスがあります。

3.社会保険料削減サービス

近年、ネットでもよく見かけませんか?

社会保険料削減サービスとは、高額な国民健康保険料に悩んでいる個人事業主やフリーランスに対して、

このサービスを利用すると、個人事業主として働きながら社会保険に加入することができ国保と年金の保険料を節約できるサービスのことです。

社会保険に加入することで、

障害年金や遺族年金の受給範囲が広がる+健康診断などの福利厚生が手厚くなります。

私のフォロワーさんはこのようなサービスに加入し、かなりの保険料削減に成功した!と感動されていたのを思い出したよ

社会保険料削減サービスのデメリット

こういったサービスの

保険料の比較がしたい

詳しいメリットデメリットが知りたい

そんな方はお手数ですが、ふうか宛にDM頂けると嬉しいです!

詳しい記事をまとめたパスワードをお送りいたします。(無料で読めますのでお気軽にどぞ!)

国保対策&脱却まとめ

- 会社員と個人事業主では入る健康保険が違う

- 国保は所得によって計算されるため所得が高い人ほど高額になる

- 自治体によっても税率や何方式の採用か、財政状況などで計算が違う(住んでる場所で国保料の差がうまれる)

- 国保を安くしたいなら所得控除ではなく経費を活用しよう

- そもそも国保は脱却できる

個人で稼ぐようになるとわかるかもしれませんが、国保料は思ったより高額になることが多いです。

私自身も『無知は税の罰金』とはうまい言葉で

本当にそうだなぁと感じるシーンが増えました。

これを読んだ皆さんもぜひ自分事に落とし込んで、行動されてみてくださいね。

そいぎんた☆

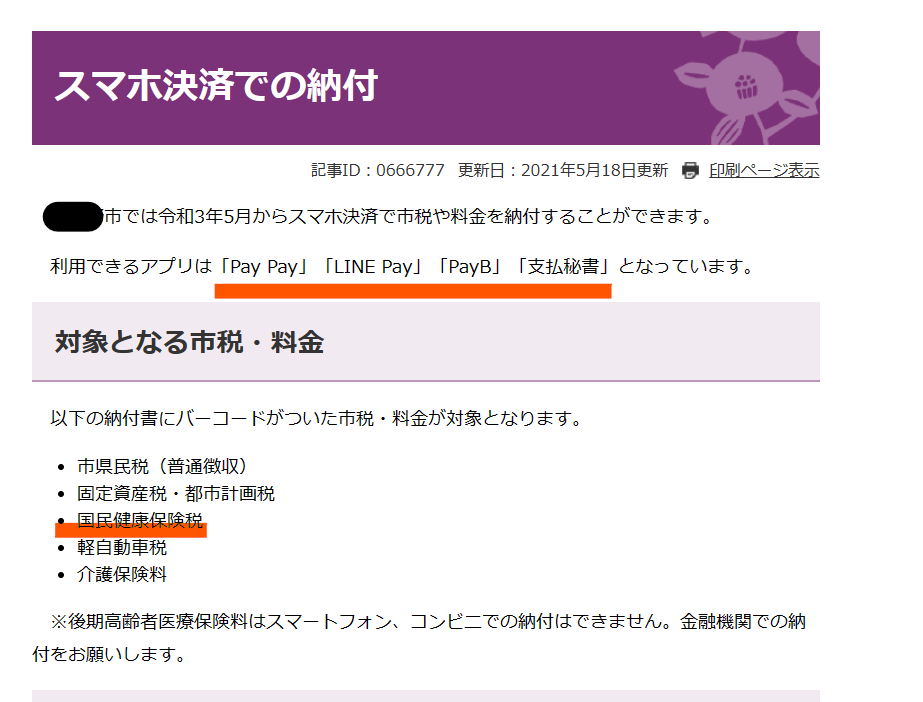

~【番外編2.】キャッシュレス決済で少しでもお得に払う~

お住まいの自治体によっては、国保の支払いをキャッシュレス決済することができます。

キャッシュレス決済での支払いだけではポイントはつきませんが

還元率の高いカードと連携させたりなど工夫をすることでお得に支払うことができます。

キャッシュレス決済のメリット

- クレカ決済と違い手数料がかからない

- 自宅で簡単に払える

- カードのポイントが付くこともある etc…

ちなみに下の記事は住民税と記載してますが私の自治体では

三井住友カードゴールド(NL)とラインペイを使ってお得に納税することができました!

(国保も対応)

気になる方はご覧ください。

~noteを読んでくださった感想~

この記事を読めば、

マイクロ法人とは何ぞや?といった初歩的なことから、

ふうかのリアルなマイクロ法人体験談まで知ることができます。

興味がある方はぜひ最後まで読んでみて下さいね。