こんにちわ、ふうかです。

老後2000万円問題が数年前に話題になりました。

それがきっかけで、近年、積み立てニーサやイデコなどたびたびネットでも見るようになりましたね。

そこで今回はiDeCoについて、私なりに調べてみたので徹底解説していきます!

また、個人事業主妻の立場からの疑問点も出てきたので、そこも解決しながら説明していこうと思います。

![]()

この記事は

- iDeCoについての仕組み

- 老後の資産形成におすすめな理由

- 個人事業主妻が加入する場合の注意点

について解説しています。

ところで皆さんは、現在の毎月の年金受給額をご存じですか?

令和3年度 厚生年金の平均受給額→約146,000円

(国民年金+厚生年金)

国民年金の平均受給額→約56,000円

国民年金だけじゃさすがに足りないわ…

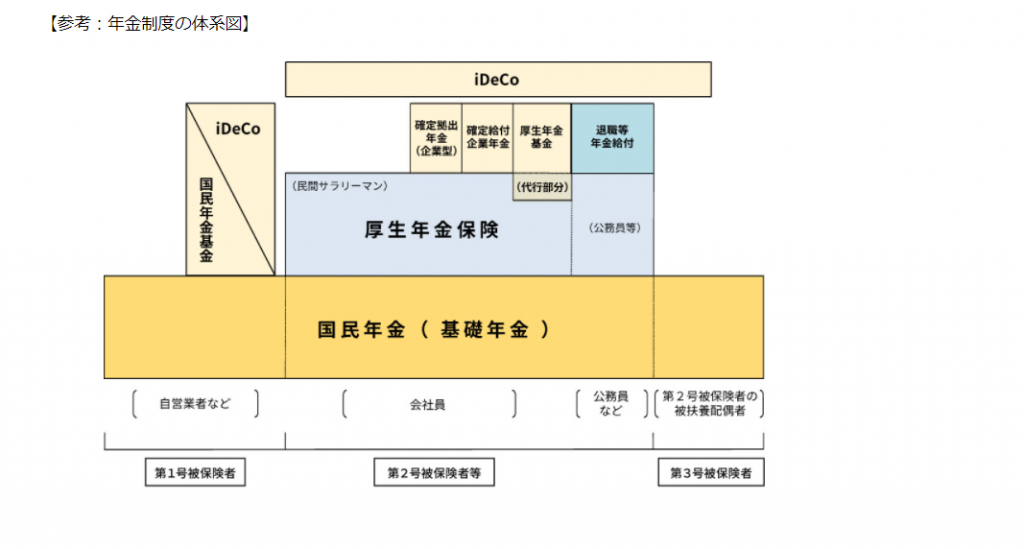

個人事業主やフリーランスの方などは、1階建てのみ。

国民年金だけで暮らすには、老後かなり困ることになりますよね。

そこで足りない分は、iDeCoで補いましょう!というのが今回の制度です。

iDeCo(イデコ)とは

個人型確定拠出年金のこと。

つまり、個人で決まった額を掛ける年金のことです。

「自分で運用して作る年金」と覚えてもらったら分かりやすいと思います。

iDeCoの最大のメリット!さまざまな節税効果とは?

詳しく見ていきましょう。

掛金は全額控除になる

掛金が全額所得控除されるので、課税所得が減り、当年分の所得税と翌年分の住民税が軽減されます。(学費の免除を受けれたり、保育料が下がることもある)

利息、運用益が非課税

投資信託や預金で運用し、利息・運用益がでた場合には、そこから税金が差し引かれます。

一方で、iDeCoで運用した場合には利益・運用益がでた場合でも税金がかかりません。

通常、運用益に対して20.315%の税金がかかる!

この非課税という制度は、侮れません。

上記の、5千円を毎月積み立てた場合のシミュレーションしたものを用いて

例を作りました。

計416万1,293円

受取時も一定額の税制優遇がある

イデコの弱点としては、受け取り時に課税されるということ。

結局課税されるなら、節税になってないのでは?

そう思う方も少なくないはず。

ですが実はこれらには、受け取り時に税金を差し引きしてくれる「控除」が付いてきます。

原則60歳から「老齢給付金」として受取を開始できますが、その際に受取方法も自分で3つの中から選択します。

一時金(一括受け取り)か年金(分割受け取り)、もしくは一時金と年金の併用から選択します。

いずれの方法を選んでも、各種控除の対象となりますので一定額まで税金がかかりません。

一時金として受け取った場合、退職所得となり税金の面でかなり有利になると言われてるよ。

退職金がない個人事業主か、退職金がある会社員かでも受け取りによっては、大きく税金が変わるためここは注意が必要です。

(今回は省略します)

![]()

いくらから始められるの?

iDeCoは、毎月5,000円~積み立てができます。

掛金額を1,000円単位で自由に設定できます。

ここで毎月5000円を30年間積み立てた場合のシュミレーションをしてみました。

掛金 5000円×12か月×30年間=180万

計209万8,141円

計291万3,684円

計416万1,293円

「複利効果」で増えやすくなるのよ!

「複利効果」とは、運用で得た収益や利息を再び投資することで、利息が利息を生んでふくらんでいく効果のことをいいます。

最低積立額は分かったけど、積み立てはいくらでも可能なのかい?

掛金には上限がある

こちらの表をご覧ください。

職業や立場で上限の差が異なります。

個人事業主などは、退職金制度もないため掛金上限が多めに設定されているのが特徴ですね。

注意点としては、世帯の上限ではなく一人につきの上限のため、夫が個人事業主、妻が専従者や専業主婦の場合

- 夫→月6万8千円

- 妻→月6万8千円

とそれぞれに上限があります。

二人で満額加入すると、控除額も大きくなるため当然節税効果も期待できます。

ただし、妻が会社員の場合は異なるので注意が必要ね

国民年金第何号かを考えると分かりやすいかと思います。

- 個人事業主やフリーター→第1号

- 会社員→第2号

- 扶養されてる人(専業主婦など)→第3号

主婦の方でも、国民年金第一号の人であれば上限額は6万8千円となります。

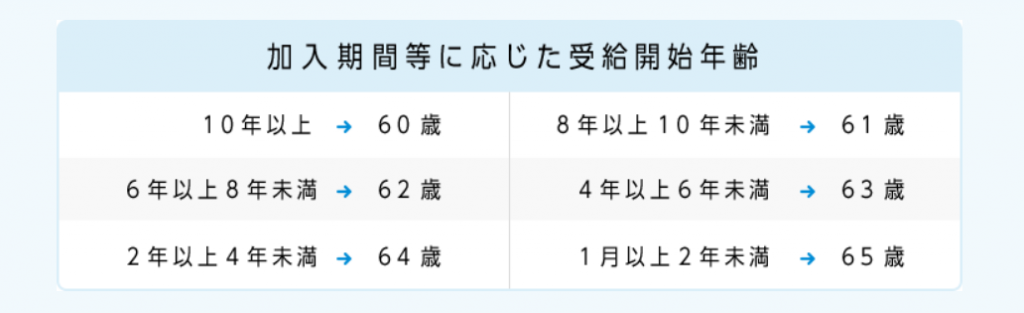

加入期間と通算加入者等期間について

加入期間は、20歳以上60歳未満の国民年金加入者となります。

※2022年5月から65歳までに変更になります。

農業者年金の被保険者や国民年金の免除されてる方、会社員で企業型確定拠出年金に加入している方などは、iDeCo加入の対象外となるのであらかじめ確認しておきましょう。

※この辺りも2022年10月法改正があるみたいです。

「通算加入者等期間」とは、年金資産の受給資格を得るために必要な期間のことを言います。

iDeCo公式サイトより

60歳から老齢給付金を受取るには、10年間の通算加入者等期間が必要となります。

通算加入者等期間が10年に満たない場合は、受給可能な年齢が繰り下げられます。

【これだけは知っておこう】 iDeCoのデメリット

メリットがあればデメリットもあります。。

- 60歳まで引き出せない(途中解約できない)

- 手数料がかかる

- 拠出をやめても手数料がかかる

詳しく見ていきましょう。

60歳まで引き出せない(途中解約できない)

60歳前に引き出すと控除が受けれなくなり、税金もかかるので注意が必要です。

でももしもの時は、(災害、死亡など)60歳前でも受け取れるみたい!

保険代わりにもなるね!

どうしても支払えなくなったときは、2つの方法があると言われています。

- 掛金を下げる

- 一時休止する

1つ目は掛け金を下げて続けることです。最初に決めた掛け金は年に1回だけ変更できます。最低金額は5,000円、1,000円単位で変更可能です。

掛け金を変更する時には「加入者掛金額変更届」を運営管理機関へ申請します。手続きにかかる日数は運営管理機関によって異なるので、早めに対応しましょう。

2つ目は運用を一時休止する方法です。これによって、掛け金の支払いは中断されますが、引き続き運用商品を選択することはできます。

なお、払込を一時休止していたとしても、口座管理手数料がかかることには注意が必要です。

手数料がかかる

イデコには様々な手数料がかかります。

例えば…

- 口座開設時 約3000円

- 加入者手数料(毎月かかる) 約170円

- 給付手数料(受け取るごとに) 約440円

金融機関によって口座管理手数料がかかる場合もあるので、手数料最安水準のネット証券を使うのがおすすめです。

拠出をやめても手数料がかかる

上記でも説明しましたが、支払いが負担になったので一時休止したとしても、(事務委託先金融機関)手数料はかかるみたいです。

拠出をやめてる期間は、受け取りを「一時金」にした場合の「退職所得控除の算定期間」にも参入されないみたいなので気を付けましょう。

制度が複雑なイデコは、よく調べてから始めよう!

自営妻のiDeCoについて

個人事業主妻のiDeCo加入できるのか?

個人事業主妻には、

- 夫が個人事業主、とその妻

- 妻本人が個人事業主

- 夫婦で個人事業主

この3択かと思います。

これは上記でも説明しましたが、国民年金第一号被保険者であれば、それぞれに6万8千円の上限があるので加入できます!

ただし注意点もあるよ…

妻のイデコの支払いを個人事業の夫の控除に充てることはできません。あくまで、加入者の本人の支払いが控除を受けれる仕組みです。

社会保険料は、場合によっては家族の支払いも控除に含んでいいからややこしいのよね…

また、妻が専業主婦の場合は所得がないので、節税ができません。

(所得税や住民税など発生してない方がイデコをやっても、そもそも減らす税金がないのです)

さらに、イデコで掛金を拠出する分、手元の現金もなくなるのでそこはよく考えて下さいね。

![]()

個人事業主妻の場合の掛金控除とは?

個人事業主の夫と税金が発生している青色専従者の妻の場合

専従者給与の中から掛金控除が全額適用されます。

例えば、青色専従者が毎月5万掛けるとすると・・・

(上限は6万8千円です)

【控除の内訳】

5万×12か月=60万円

給与所得控除55万

基礎控除48万

計163万が専従者給与から控除として引かれる額となる

※引ききれなかった分はその金額は除外されます。

源泉徴収で一度税務署に支払うけど

年末調整により、還付されるため専従者にかかる税金は

この範囲であれば、実質非課税になる計算ね。

![]()

青色専従者ではない個人事業主妻の場合(専業主婦など)

上記でも説明しましたが

この場合、控除の適用はないのでご主人の確定申告に混ぜないように注意が必要です。

パートなど外で、お勤めの(税金が発生している)方は専従者同様、掛金に対して控除の適用あり!

個人事業主妻の口座を作り旦那の名義で支払いは可能か?

これは、ニーサも同じですが

原則1人1口座しか作れず、支払い名義人と口座名も同じじゃないといけないみたいです。

![]()

まとめ

iDeCoには、受け取り時のデメリットなどありますが魅力的なメリットもたくさんあることが伝わったでしょうか。

せっかく働いたお金が税金に持っていかれるのは、なんとも切ないですよね・・・

この制度を知るいいチャンス!

ネット証券であれば、銀行で加入するより手数料を抑えられ、商品も豊富と言われています。(今、人気の商品がSBI証券なら買えちゃう!)

この機会に老後のための資産運用を考え、ぜひ節税効果が大きいこの制度を活用してみて下さい!