こんにちわ、ふうかです。

自営業の方は、会社員に比べ厚生年金がないため老後の年金に不安を抱えてる方も多いのではないでしょうか。

老後のための資産形成には何が良いのかしら…

それなら節税効果や老後の資金作りにも役立つ、

国民年金基金がおすすめ!

っということで、

そんなお悩みを解決していきましょう!

国民年金基金とは

簡単に言うと、自営業・フリーランスのための年金制度のことです。

このように、年金制度は2階建てになっており、1階部分は国民年金です。国民年金は自営業者やサラリーマンといった職種を問わず受給できます。

ですが、会社員や公務員は厚生年金を受け取れるのに対して、自営業者やフリーランサーは受け取れません。

自営業者は自分で老後の対策をすることが大事なのね

![]()

国民年金基金をおすすめするワケ

そもそも私が、自営業・フリーランスの方に国民年金基金への加入をおすすめするワケとは?

押さえておきたいポイントを5つご紹介します。

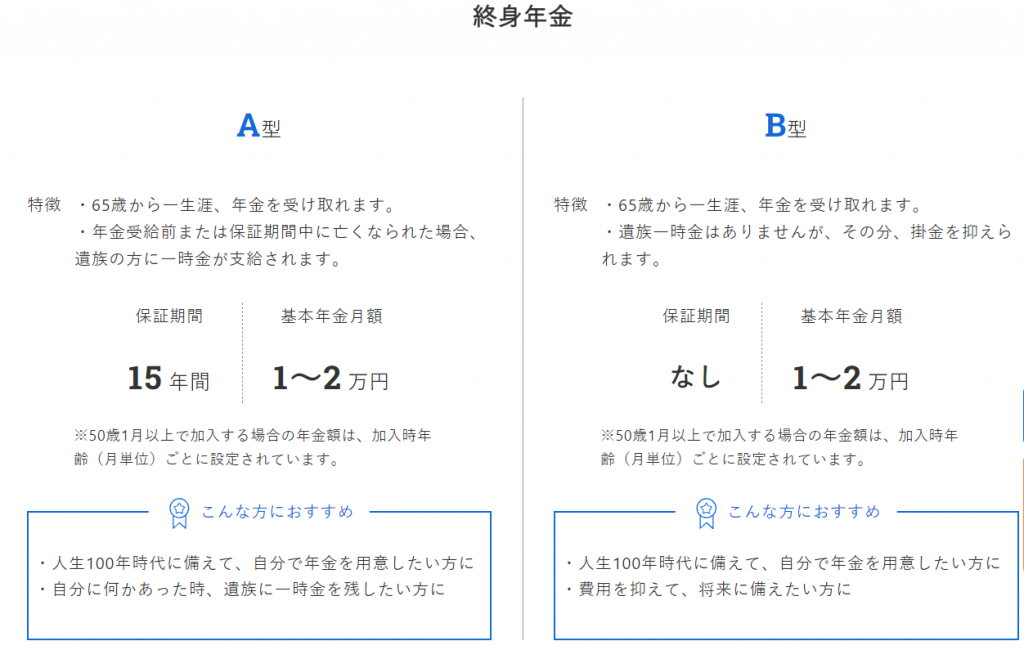

一生涯受け取れる「終身年金」

65歳から一生涯受け取れる終身年金が基本。長い老後の生活に、今から備えられます。

年金額が確定、掛金額も一定

掛金により、将来受け取る年金額が確定。加入時の掛金額は、払込期間終了まで変わりません。

(途中で口数を変更しない場合)

税制優遇がある

掛金は全額社会保険料控除の対象となり、確定申告により税金が軽減されます。

また、受け取る年金も公的年金等控除の対象となります。

※遺族一時金は全額非課税です。

掛け捨てにならない

万が一、加入されている方が早期に亡くなった時は、家族に遺族一時金が支給されますので、掛け捨てになりません。(B型を除く)

自由なプラン設計

ライフプランに合わせて年金額や受取期間を設計でき、加入後もプラン変更が可能です。また、掛金を年度分前納すると割引があります。

国民年金基金には7種類の掛けるタイプがある

国民年金基金の掛金上限は月額68,000円。

1口目は終身年金A型またはB型から、2口目以降は7種類から自由に組み合わせて選びます。

保証期間のあるA型とI〜Ⅴ型は、年金受給前〜保証期間中にご本人が亡くなられた場合に、

掛金納付期間等に応じた遺族一時金が支給されます。

まず、最初に加入口数を決め、基本的には同額を支払います。

若いうちに入ると掛金も安いみたい♪

終身年金というのは、死ぬまでもらい続けれる年金のことです。

本人に万が一のことがあると、ご遺族に一時金が支払われます。

しかもその一時金は非課税なんだって!

![]()

![]()

![]()

ご家族がいらっしゃる方には、A型の方をおススメします。

以下の年金については、お金に余裕がある方は検討してみても良いかもしれません。

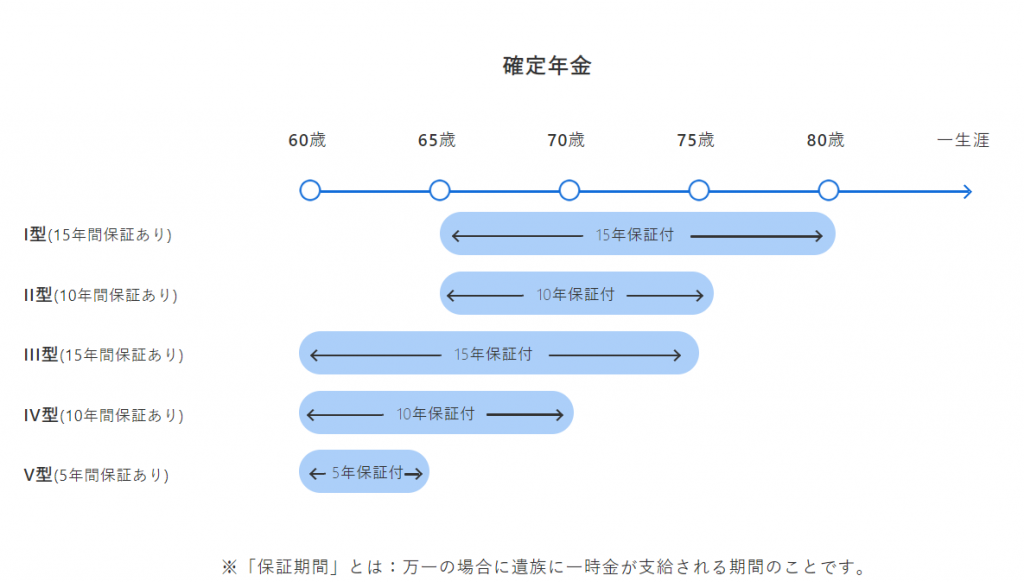

確定年金の基本年金金額は5千円~1万円。

※50歳1月以上で加入する場合の年金額は、加入時年齢(月単位)ごとに設定されています。

こんな方におすすめ

年齢が50歳1月以上の方はⅣ型及びⅤ型は選択できません。

年齢が60歳0月以上の方はⅡ型、Ⅲ型、Ⅳ型及びⅤ型は選択できません。

他にも・・・

- 将来もらえる年金額は加入時に分かる

- 自分の都合に合わせて掛金の金額も決めれる

- 加入後に増口や減口、一時停止も可能

このように、掛金で心配な方や途中で払えなくなるのではといった心配はいりません。

年金の受取期間は次のようになっています。

このように、終身年金の場合65歳から死ぬまで受け取ることができます。

確定年金の場合、型がそれぞれ違うので受取期間や保証期間も異なります。

国民年金基金とiDeCoの違い

iDeCoと何が違うのかしら・・・

この分かりにくい2つの違いをまとめました!

iDeCoの大きな特徴は自分自身で掛金を拠出して、自分で運用する制度ということ。つまり、資産運用です。

ちなみに

- 終身年金は、死ぬまでもらえる

- 有期年金は、期間が定まっている年金のこと

金融機関や商品も自分で選んで、運用金額に応じて60歳以降に給付を受け取れる制度なんです。運用成績が良ければたくさん受け取れるし、悪ければ少なくなります。

そのリスクは受け入れよう・・・

普通の個人年金保険や資産運用と違うのは、税制面での優遇です。

「iDeCo」は、小規模企業共済等掛金控除として税金が優遇される上に、通常20%かかる運用益は、すべて非課税になるんです。

うーん・・・投資はちょっと不安だなぁ

長生きのリスクもあるよね。

そんな方にオススメなのが国民年金基金なの!

有期年金もありますが、終身年金が基本な国民年金基金だと老後はずっともらえるのです。

一生涯もらえ、年金額もあらかじめ分かるので慎重派の方には国民年金基金はぴったりだと思います。

まとめ

自営業妻の私としても、老後資金はとても不安があり節税効果もあるということで何とか加入したいものです。

国民年金基金とiDeCo合わせて6万8千円まで加入できるとのことなので、国民年金基金(守り3)iDeCo(攻め7)くらいの割合で組み合わせ技を使って老後資金を増やすのもおすすめですよ。

自分の老後は自分で作りませんか?

節税しながら老後の資金を貯める、というものに確定拠出年金というものがあります。(通称イデコ)

このiDeCoの特徴として

- (自営業だと)月額68,000円の掛金上限額

- 掛金は全額所得控除となる

- 60歳までは下せない

- あくまでも投資なので選んだ商品によっては、受け取りも大きくなる(逆もしかり)

- 受け取り時には、税制優遇あり

などメリット、人によってはデメリットもあります。

まずは制度を知ることから始まるね♪

一生懸命稼いだお金を税金に持っていかれる人生・・・そんなの嫌ですよね。

ネット証券なら、銀行で加入するよりも手数料が安く、商品も豊富と言われています。(今人気の商品が買えるんです!)

この機会にぜひ、資料請求してみてじっくり考える時間を取ってみて下さい。