脱サラしてフリーランスになる!

会社を辞めたら、会社の健康保険を抜けるため退職後は新たに健康保険に入りなおさないといけません。

新たな健康保険として選択肢に入るのは3つです。

- 国民健康保険に入る

- 会社の健康保険を任意継続する

- 扶養に入る

このどれかから必ず選ぶことになります。

この中で一番安いのは

3.の扶養に入るなんです。なぜなら、扶養に入ると保険料はタダになるから。

例えば夫婦で奥さんが旦那さんの扶養に入ったり、体を壊したため親元に帰り扶養に入るなど、生活費の面倒を見てもらうといったことで、社会保険料も安く抑えることができます。

ですがこれには条件があり、

なかなかできない方も多いですよね・・・

すると自然と選択肢は、

- 国民健康保険

- 任意継続

のどちらかになります。

そこで今回は、どっちがお得になるのか選び方の基準などを紹介していこうと思います。

ざっくり結論から

国民健康保険が得な人…- 退職前の給与が低い人

- 独身の人

- 1年以内に就職しない人

任意継続が得な人…

- 退職前の給与が高い人

- 扶養家族(妻や子)のいる人

- 1年以内に就職する人

ただ、人によってどっちが得かは違うのでそれぞれのメリットやデメリットを見ながら、詳しく見ていきましょう!

国保と任意継続の違い

国民健康保険はサラリーマンではない限り、多くの方がこちらの保険に入ることになります。そして任意継続は会社を退職したときに使える制度になります。

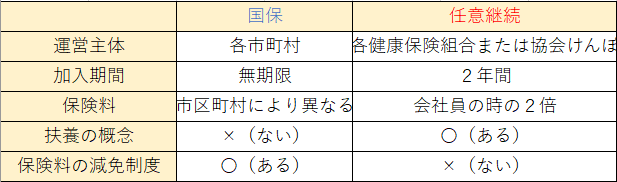

二つを比較した表を作りました。

保険料は国保の場合、市区町村により異なります。

住んでる場所によって違うんです。

任意継続の方は、会社員の時の2倍になります。ですがこちらには上限があるのでこれはあとで説明しますね。

もう一つ気にしてほしいポイントとしては、扶養の概念の有無と保険料の減免制度のところです。この2点と保険料を総合的に考えたうえで判断するといいと思います。

保険料の比較のしかた

国保の保険料は、所得や世帯人数に応じて各市町村ごとに独自の計算式で決まっています。つまり、自治体や所得、家族構成で大きく保険料が変わることになります。

だから国保の保険料はこうなんです!と言えないのよね…

国保の保険料を知りたい方は、各市町村の窓口に問い合わせてみましょう。(健康保険課・保険年金課など)

また、役所の窓口に問い合わせるのが面倒な方は国民健康保険計算機で目安を調べられます。

気になる方はこちらから↑

任意継続の保険料は、簡単に調べることができます。

これは退職前に天引きされていた保険料の2倍と言われています。給与明細の「健康保険料」の欄です。

なぜ2倍になるかというと、会社員時代には健康保険料は会社が半分負担してくれていたから。

それにしても2倍は高いのでは!?

そう思う方もいらっしゃいますよね。でも安心してください。任意継続の保険料には上限があります。(自治体によって若干の違いはある)

東京都の協会けんぽの場合(令和2年度)

・40歳~65歳未満 →34,980円

どこの自治体も、上限はだいたい同じと言われているよ。

- STEP1国保の保険料を調べる自治体に問い合わせるか、先ほどの国民健康保険の計算機から自動計算してみましょう。

- STEP2退職前の保険料×2この任意継続の保険料には上限がありますのでそちらも参考にされてください

- STEP3どちらが安いか比較

それぞれのメリットやデメリット

任意継続のメリット

こちらを選んだ方がいい人

\扶養家族がいる人/

これは奥さんや子供など養っている家族がいる場合、だいたい任意継続を選んだ方がトータルの保険料が安く済むことが多いです。

上記の比較表でも説明しましたが、この扶養があるかないかは大きく違いがあります。

国保の方には、扶養という概念がありません。よって、家族も国保に入らないといけなくなります。すると家族の保険料も自分とは別に払うことになり、家族の人数が増えるほど負担も増すことになります。

逆に任意継続には、扶養という概念があります。なので、扶養する家族に保険料はかかりません。働いてない妻や子供の保険料はみんなタダになるのです。

ですが任意継続にもデメリットが存在します。

任意継続のデメリット

保険料が2年間変わらないというところがデメリット。

え?保険料変わらないならそれって

メリットなんじゃないの?

そう思う方もいらっしゃるかもしれません。

※令和4年に法改正がありこの2年縛りがなくなりました。

国民健康保険のメリット

国保を選んだ方がいい人、これは

\1年以上働く予定のない人/

例えば

- 出産のため退職してそのまま職場復帰する予定のない方

- 自営業に転職しようとしている方

任意継続だと、退職した保険料はこのように在職中の給与をもとに計算されて、1年目も2年目も保険料は変わりません。

で、国保だと前年の所得をもとに計算されます。退職して1年目は在職中の収入をもとに計算されますが、退職して無職になると収入がなくなりますよね。退職して2年目の保険料というのは、1年目の収入をもとに計算されます。1年目が無収入だと2年目は保険料がめちゃくちゃ下がるのです。

なので退職してから1年以上就職しないのであれば、国保の方がトータルでは安くつくことになります。

自分が再就職を目指しているのか?その点も考えたうえで決めることをおススメします。

最後に、もう一つ意識してほしいポイントがあります。

それが国民健康保険には減免制度があるということです。前年の収入をもとに計算されるため、どうしても払えないという方もいらっしゃいます。

例えば

- 倒産、解雇

- 所得の激減

- 災害 など

そのような方は条件がありますが、減免できる可能性があります。

そのような方たちのための制度です。

なので減免対象者であれば国保の方が安いということになります。まずは自分が減免制度の対象者であるかどうか調べることも重要です。

どっちを選ぶのが得か?結論

最終的にどっちが得か?についてまとめていきましょう。

もう一度言うと・・・

国保が得な人- 退職前の給与が低い人

- 独身の人

- 1年以内に就職しない人

任意継続が得な人

- 退職前の給与が高い人

- 扶養家族がいる人(妻や子)

- 1年以内に就職する人

そして、減免の対象になるなら

国保を選んだ方がお得になることが多いみたい♪

大まかな選び方としてはこのような感じです。

ぜひ参考にされてください。

開業届ってどうやって作成するのかな…

自宅で簡単に作成できないかね。

そんな方にオススメなのが、

- 案内に従い項目を埋めていくだけ

- ガイド付きで分かりやすい

- マイナンバーカード持っているとスマホから申請も可

- メルアド登録のみ

- 何といっても無料!

青色申告の申請書も同時に作ってくれるので助かります!