- 青色専従者の所得税の計算方法って?

- 給与所得者の節税の仕組みが分からない・・・

- 専従者のイデコを使った節税方法

- 専従者の住民税はいくらから課税される?

この記事でスッキリ解決させましょう!

青色専従者は給与所得者

大前提として、青色専従者は会社員やパートの方と同じく

「雇われている立場」

つまり、給与所得者となります。

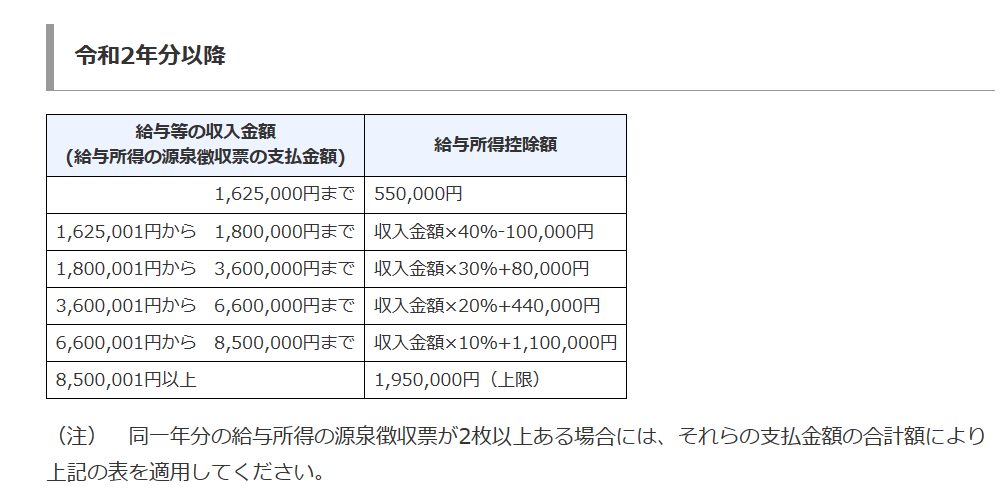

専従者の所得税の計算方法

む、難しすぎる・・・笑

ここからは具体的な数字を使ってみていきましょう。

専従者給与、月8万円の場合(年間96万円)

月8万円であれば・・・

103万円を超えると所得税が課税されるから、専従者給与は月8万円が多いって言われているね(さらに源泉徴収もしなくてよい)

専従者給与15万円の場合(年間180万円)

月15万円であれば・・・

70万の所得税率は5%だよ!

70万×5%=35,000円

180万円の専従者給与に対して

これがあなたの所得税ということになります。

さて、ここからはイデコに加入して35,000円の所得税がどう安くなるのか見ていきましょう。

iDeCoを活用した節税方法

青色専従者の名義でイデコに加入し、

例えば、月3万円の掛金を払うとします。

iDeCoは名義本人の所得控除とすることができるため

3万×12か月=36万円の所得控除がつけれます。

34万×5%=17,000円

ん?でも毎月3万円イデコに払ってるから手元のお金はなくなってるやん!

たしかに、手元のお金はなくなってます・・・

ですが、3万円を銀行に貯金していても税金は安くなりませんし、銀行に預けたお金自体もほとんど増えません。(むしろお金の価値は下がり続ける一方)

その反面、イデコは運用次第では、払ったお金以上に増えながら節税もできるのが魅力でもあるのです。

ちなみにですが、下のリンクから資料請求をすることも可能です。(もちろん無料)

5分で完了します。

iDeCoの詳しい概要については下の記事まで。

給与所得者の住民税(東京都の場合)

所得割+均等割-調整控除=住民税

こっちも難しすぎるね・・・笑

専従者給与が年間96万円の場合

まず所得を求めます。

住民税にも基礎控除43万円というものがあります。(所得税の基礎控除は48万円なので5万円少ない)

専従者給与96万であれば住民税は非課税ということになりました。

このような計算となるため、ほとんどの地域が98万円以内であれば住民税は非課税となるみたいです。

※所得税は103万以下であれば非課税と言いましたが、住民税は98万円を少しでも超えると「均等割」が発生するため約5,000円ほどかかってくる。

専従者給与が年間180万円の場合

まず所得を求めます。

イデコに月3万円払った場合の住民税

- 幼稚園の給食費の補助

- 住まい給付金

この辺が受け取れるようになったり、

保育園料が安くなったり(ならないこともある)します。

まとめ

- 青色専従者は給与所得者

- 専従者給与は月8万円であれば所得税も住民税もかからない

- 給与103万円となると所得税はかからないが住民税は少しかかる

- 所得控除を活用して節税しよう(今回はイデコをご紹介)

- 住民税は地域によっていくらから課税されるか異なる

- 住民税は基礎控除の額が所得税より少ない

後半少し難しくなりましたが、理解できたでしょうか?

夫と所得を分散して節税!

青色専従者自身も節税!といった合わせ技をぜひ活用してみてください。

そいぎんた♡

今だけの資料請求を無料でゲット!

節税しながら老後の資金を貯める、というものに確定拠出年金というものがあります。(通称イデコ)

このiDeCoの特徴として

- (自営業だと)月額68,000円の掛金上限額

- 掛金は全額所得控除となる

- 60歳までは下せない

- あくまでも投資なので選んだ商品によっては、受け取りも大きくなる(逆もしかり)

- 受け取り時には、税制優遇あり

などメリット、人によってはデメリットもあります。

まずは制度を知ることから始まるね♪

一生懸命稼いだお金を税金に持っていかれる人生・・・そんなの嫌ですよね。

ネット証券なら、銀行で加入するよりも手数料が安く、商品も豊富と言われています。(今人気の商品が買えるんです!)

この機会にぜひ、資料請求してみてじっくり考える時間を取ってみて下さい。

![]()

![]()