自営業って廃業したり、

もしもの時の資金面で漠然とした不安があるのよね…

やっぱりしっかり貯金することが大事なのかな?

自営業ならまずおすすめしたい制度に

小規模企業共済というものがあるよ!

自営業者が定期預金に貯金をしても、税金が安くなることはまずないです。

この共済をうまく活用すれば、実質的に貯金が控除となり節税しながら少し先の未来の資金も確保ができます。

今回は、フリーランスや経営者の節税に最強と言われている「小規模企業共済制度」について詳しく見ていきましょう。

小規模企業共済って何ですか?

小規模企業共済とは、中小機構が運営する退職金制度です。個人事業主として働く人や小規模企業の役員などを対象としています。

個人事業主の場合、従業員が5人以下であれば小規模企業共済に加入できます。エンジニアとして1人で案件を受注する場合も、小規模企業共済への加入が可能です。

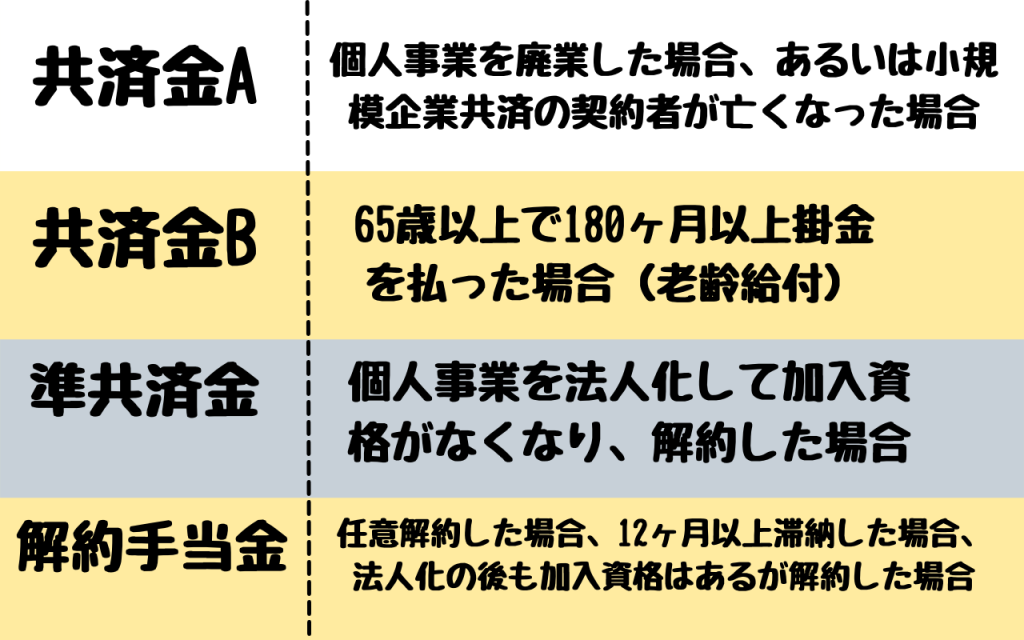

受けとれる共済金の種類はケースによって異なり、個人事業主の場合は下記の4つのタイプに分けられます。(法人の役員の場合と若干異なる)

基本的には個人事業を廃業したときに共済金を受けとることを目的とするので、共済金Aを考えて良いでしょう。

なお、掛金の納付期間が1年未満の場合、共済金Aや共済金Bはもらうことができないほか、6ヶ月未満の場合は準共済金や解約手当金を受けとれないためご注意ください。

小規模企業共済のメリット3つ

メリットは以下の通りです。

- 掛金が全額所得控除の対象になる

- 共済金の受け取り方法を選べる

- 貸付制度を利用できる

順に見ていきましょう。

掛金が全額所得控除の対象になる

小規模企業共済のひと月あたりの掛金は、500円単位で1000円から7万円まで自由に設定できます。納めた掛金は確定申告の際に「小規模企業共済等掛金控除」として全額控除でき、節税につながるのが特徴です。

マックス84万円の所得控除をつくれるね!

(7万×12か月)

ちなみにiDeCoとの併用もできるよ♪

iDeCoの無料資料請求はこちら↓

共済金の受け取り方法を選べる

共済金の受けとり方法は、「一括」「分割」「一括と分割の併用」の3種類です。

共済金のうち一括で受けとる分は「退職所得」扱いになり、退職所得控除として確定申告すれば節税につながります。掛金を納めた期間が長いほど退職所得控除の金額が高くなるので、早めに申し込むのが得策です。

また、ひと月あたりの掛金の金額は、加入後も増やしたり減らしたりできます。

退職所得控除は税制面でもかなり優遇されてるよ

貸付制度を利用できる

小規模企業共済の貸付制度の例は、下記のとおりです。

▶一般貸付制度:事業資金を借り入れられる

▶傷病災害時貸付け:入院したり災害に遭ったりした際に低金利で借り入れできる

▶緊急経営安定貸付け:売上の減少によって資金繰りが難しいときに借り入れできる

借り入れの限度額や借入期間、返済方法、利率などは制度によって異なります。

【ここ注意】小規模企業共済のデメリット2つ

ここは気を付けて~

- 元本割れのリスク

- 解約時に課税される

1つ目は元本割れのリスクがあるということです。

公式ホームページでも、「掛金納付月数が、240ヶ月(20年)未満の場合は、掛金合計額を下回ります。」と明記されています。返戻率は、加入期間が短いほど小さくなる仕組みです。

ただし、「20年未満で損する」のは、「解約手当金」を受け取った場合のみです。「共済金A」「共済金B」「準共済金」なら20年未満であっても損することはありません。

個人事業主を始めて小規模企業共済に加入していた場合では、途中で廃業して共済金Aを受け取っても、元本割れしなくてすみます。個人事業主の加入者が亡くなった場合も元本割れはありません。

万が一の際に家族のために共済に掛けておくこともできるね!

廃業してから共済金を受け取れば「任意解約」にはなりませんが、この場合は廃業届を提出する必要があります。廃業届は廃業手続きを終えないともらえないため、注意してください。

2つ目は、共済金を受け取る際に課税されることです。小規模企業共済は毎年の節税にはなりますが、受け取り時に税金がかかるため受け取り方は意識しておきましょう。

加入手続きについて

ここでは、小規模企業共済に加入する際の必要書類や提出先をご紹介します。

提出書類

個人事業主の方が小規模企業共済に加入する際は、下記の3種類の書類を準備しましょう。

▶確定申告書の控え

▶契約申込書

▶預金口座振替申出書

事業を始めて間もない場合でまだ確定申告を行っていない人は、代わりに開業届の控えを提示します。

なお、確定申告書や開業届の控えですが、税務署の受付印が必須となります。e-Tax(電子申告)で手続きをして受付印がない場合は、確定申告書や開業届の控えと一緒に、e-Taxの「メール詳細」画面(受付結果の確認画面)を提示してください。

提出先

小規模企業共済の申し込み手続きは、下記のいずれかの機関で行います。

▶中小機構の委託機関(商工会議所、青色申告会など)

▶金融機関の窓口(都市銀行、信託銀行、地方銀行など)

金融機関のうち、ゆうちょ銀行や新生銀行、あおぞら銀行などは小規模企業共済を取り扱っていないためご注意ください。

そのほか、加入手続きは窓口のみで受け付けており、郵送による申し込み書類の提出ができないということも覚えておきましょう。

申し込みをしてから約40日後に、「小規模企業共済手帳」と「小規模企業共済制度加入者のしおり及び約款」が送られてきます。内容をよく確認し、大切に保管しましょう。

小規模企業共済 ~Q&A~

掛金が払えなくなった!どうしたらいい?

毎月の掛け金は1,000円~70,000円までで、500円単位で自由に設定できます。売り上げが落ちて余裕がないときは掛け金を減額できて、余裕があるときは増額して積立金を増やせます。

元本割れはしないのかな?

「20年未満で損する」のは、「解約手当金」を受け取った場合のみ。「共済金A」「共済金B」「準共済金」なら20年未満であっても損することはありません。

ただし、掛金の納付期間が1年未満の場合、共済金Aや共済金Bはもらうことができないほか、6ヶ月未満の場合は準共済金や解約手当金を受けとれないため気を付けよう!

今回、小規模企業共済という制度をご紹介しましたが

節税しながら老後の資金を貯める、というものに確定拠出年金というものもあります。(通称イデコ)

このiDeCoの特徴として

- (自営業だと)月額68,000円の掛金上限額

- 掛金は全額所得控除となる

- 60歳までは下せない

- あくまでも投資なので選んだ商品によっては、受け取りも大きくなる(逆もしかり)

- 受け取り時には、税制優遇あり

などメリット、人によってはデメリットもあります。

まずは制度を知ることから始まるね♪

一生懸命稼いだお金を税金に持っていかれる人生・・・そんなの嫌ですよね。

ネット証券なら、銀行で加入するよりも手数料が安く、商品も豊富と言われています。(今人気の商品が買えるんです!)

この機会にぜひ、資料請求してみてじっくり考える時間を取ってみて下さい。

![]()