こんにちわ、ふうかです。

皆さんは、使ってもいない必要経費55万円が認められる制度があることはご存じでしょうか?

経費が少ない個人事業主でもこの特例を使えば、所得を抑えることができ節税に繋がることでしょう。

え!何その制度!もっと詳しく!

分かりました!

今回は、この特例について詳しく解説していくよー!

![]()

使ってもない必要経費が認められる?

事業所得は、総収入(売上)から実際にかかった必要経費を差し引いて計算することになっています。

ですが、家内労働者の場合には、実際の経費は0円だろうと10万円だろうと、特例を使えば必要経費として55万円まで認められる特例があります。

この制度を「家内労働者等の必要経費の特例」といいます。

条件は以下の通り

- 対象者が「家内労働者等」であること

- 所得の種類が「事業所得」または「雑所得」であること

- 「1年間の給与収入金額が55万円未満」であること

家内労働者とは聞きなれない言葉なのでざっくり調べてみました。

家内労働者等とは、例えばこんな人

- 内職をしている

- 外交員

- 集金人

- 電力量計の検診人 など

また、特定の会社から業務委託を受けている人

- WEBデザイナー

- イラストレーター

- ライター

- 英会話

- ヤクルトレディ

- レースクイーン

- 専属モデル

- シルバー人材センター など

特定の人に対して継続的に人的役務の提供をする人がこの制度の対象となっています。

国税庁のサイトにはこのように記載されています。

逆に、こんな人は対象外です。

店舗、事務所、教室、塾など

不特定多数を相手にしてるという意味合いで対象外となっています。

また、商品販売も物を作って色んな人に売っているので(特定の人に当てはまらない)対象外です。

![]()

実際に計算してみた

例えば

実際の経費が55万円以下の人は有利な制度なのね!

※住民税の控除額は若干異なるため、市区町村に申告が必要なケースあり

このように特例を使うことによって、

本来支払うはずの税金を免除してもらえるのです。

この制度の注意点

実際使った経費が20万円ある場合、特例を使うのであれば55万円と合算しないようにしてください。

(上限が55万円となるため)

先ほども言いましたが実際の経費が55万円以上ある人は、特例を使わない方が税金の面で有利になります。

また、この家内労働者等の特例はあくまでも収入が少ない、個人事業主の制度なので他に給与所得がある方は基本的に対象外となります。

他に給与所得(パート・アルバイト等)で稼ぐ目安として

- 年収55万円以上→×

- 1円~55万円未満→△

- 0円→◎

となります。

1円から55万円未満の場合の△というのは、

例えば、バイトで30万円稼いだとすると55万円の特例から相殺(差し引き)して残りの25万円が必要経費として計上できるということになります。

ちなみに派遣社員の方も対象外となるそう。

そもそもなんでこんな制度ができたの?

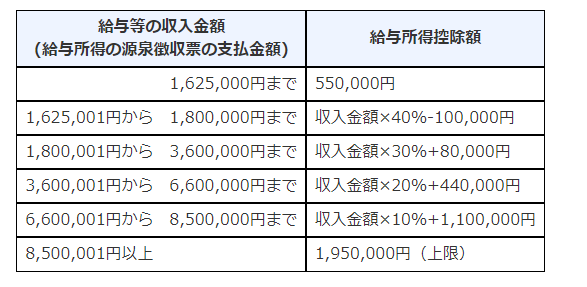

パートやアルバイト、また会社員などの給与所得者には

給与所得控除というものが存在します。

給与所得が年間約162万以下の場合、問答無用で55万円、所得から差し引いてくれる仕組みになっています。

つまり、パートやアルバイトの103万円の壁というのは

しかし、これは給与所得者のおはなし。

個人事業のような事業所得者の場合どうでしょう。

事業所得の場合、給与所得控除が対象にならないため

基礎控除48万円を超えた額に対しては(所得控除がある場合はそれを差し引いた額)、所得税や住民税が発生するため確定申告が必要になります。

経費が少ない事業者にとっては、給与所得者と比べるとなんとも不利ですよね。そこで平等にするために労働者等の必要経費の特例というものができたそうです。

![]()

特例をうけるために‥

でもこの特例を受けるには

結局、確定申告が必要なんでしょ?

以下の条件がそろえば、事前の手続きと確定申告も不要となります。

- 家内労働者等であり

- 収入が103万円以下である

自分が特例の対象者か不安な方は

税務署に一度問い合わせてみましょう・・

この場合、配偶者控除や扶養控除の対象にもなるので、パートナーの税金も抑えることができちゃいます。

さらにこの特例の凄い所は、青色申告特別控除と併用ができるんです!

(65万の控除を受けるためには、電子申告+複式簿記での確定申告が必要)

併用することによって

これめっちゃすごいです(笑)

次回、確定申告書の記入方法についてざっくりと解説します。

続きはこちら▶▶

会計ソフト、、どれを選んだらいいか分からない

そんな方には、私も使ってるMFクラウド確定申告がおススメ!

- よく使う銀行口座やクレジットカードと連携して自動で仕訳

- 家計簿アプリのマネーフォワードMEとも連携可

- MFクラウド確定申告アプリを取り入れ、スマホで申告

- 直感的な操作で、複式簿記が分からない人でも確定申告ができる!

実際に私は、MFクラウドのおかげで確定申告ができてるよ♪

自動化で80%以上の時間削減 マネーフォワード クラウド確定申告

![]()

![]()

操作の分からないところは、自動AIが答えてくれるからつまずいた時も助かる♪

迷ってるなら、ぜひMFクラウド使ってみませんか?